小規模事業者持続化補助金「第20回公募」が発表:前回からの主要な変更点

小規模事業者の販路開拓を支援する施策として広く活用されている「小規模事業者持続化補助金(一般型 通常枠)」の最新回となる第20回公募要領が、2026年5月27日に公開されました 。前回の第19回公募(2026年3月6日申請受付開始)から数ヶ月での発表となりましたが、今回の公募要領には実務上極めて影響の大きい変更点が複数盛り込まれています 。

今回の改定は、単なるスケジュールの更新にとどまらず、国が補助金を通じて事業者に求める成果やガバナンスの方向性を色濃く反映したものとなっています。本記事では、第19回と第20回の公募要領を比較しながら、事業者が押さえるべき3つの重要な変更点と、それに伴う実務上の注意点を客観的に解説します。

変更点1:賃上げ特例の要件が「時給」から「給与支給総額3.0%以上増加」へ

最も大きな見直しが行われたのが、補助上限額を引き上げることができる「賃金引上げ特例」の適用要件です 。

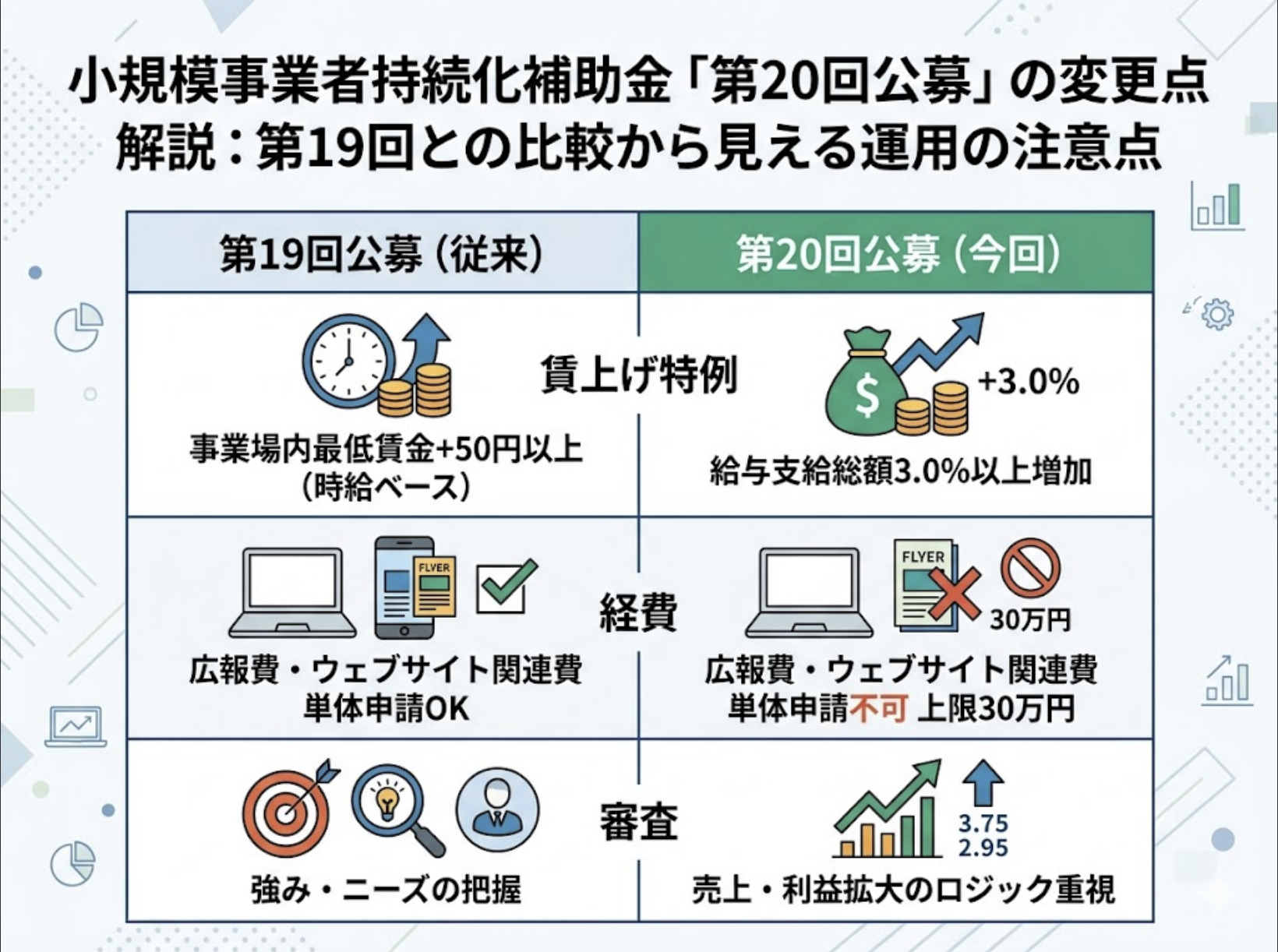

第19回公募までは、補助事業実施期間内に「事業場内最低賃金を申請時から一律プラス50円以上にする」という、時給ベースの分かりやすい仕組みが採用されていました 。しかし、第20回公募からはこれが変更され、従業員1人あたりの「給与支給総額」を年平均3.0%以上増加させることが必要となりました 。

具体的には、補助事業実施期限日(2028年3月31日)を終点とした連続する12か月と、その前年同月の12か月を比較することになります 。

この変更により、事業者が実績報告時に行う証明業務の難易度は高くなったと言えます。時給の変更だけであればシフトや基本給の改定で対応できましたが、給与支給総額で3.0%以上の増加を達成するためには、基本給、残業代、賞与などを含めた総額での労務管理が必要となるためです 。

公募要領によると、パートタイム従業員については正社員の就業時間に換算して人数を算出する必要があり、比較対象期間のいずれかの月で算定対象となる従業員が不在となった場合は特例の対象外となります 。

小規模事業者の場合、就業規則や雇用契約書、賃金台帳、勤怠管理などのバックオフィス体制が十分に整備されていないケースも少なくありません。実績報告の段階で「要件を正しく満たしていること」を証明できない場合、交付決定の取り消しや補助額の減額につながる可能性があります。さらに、正当な理由なく未達となった場合には、その後18か月間、中小企業庁が所管する他の主要な補助金への申請時に大幅に減点されるペナルティも明記されているため、事前の綿密なシミュレーションが不可欠です 。

変更点2:広告費・ウェブサイト関連費の「単体申請」が不可に

次に対象となる経費の使い道に関する制限が一段と強化されました。これまで持続化補助金の申請において非常に多く使われていた「広報費(チラシ作成、看板設置、ネット広告など)」と「ウェブサイト関連費」の双方に新たな縛りが追加されています 。

第19回と第20回のルールの違いは以下の通りです。

- ・ウェブサイト関連費(ホームページ作成、ECサイト構築など)

- 第19回:単体申請は不可、補助金交付申請額の4分の1(最大50万円)まで 。

- 第20回:単体申請は不可、補助金交付申請額の上限は30万円(税込) 。

- ・広報費(パンフレット、看板、広告掲載など)

- 第19回:単体申請が可能、金額の上限は通常枠の範囲内 。

- 第20回:単体申請は不可、補助金交付申請額の上限は30万円(税込) 。

第20回公募からは、広報費のみ、あるいはウェブサイト関連費のみでの申請が一切できなくなりました 。さらに、それぞれ単体での計上額の上限が30万円(税込)に抑えられています 。

今後は、必ず「機械装置等費」や「展示会等出展費」、「新商品開発費」など、他の経費目と組み合わせた事業計画を立てる必要があります 。この変更により、単に認知を広げるだけの広告を出したい事業者にとっては、対象経費の組み立てが難しくなり、応募者数の推移にも影響を与える可能性があります。

変更点3:計画審査における「売上・利益拡大のロジック」の重視

3つ目の変化は、提出した計画書が評価される「審査の観点(計画審査)」の内容です 。

第19回の計画審査では、「自社の製品・サービスや強みの把握」「対象とする市場や顧客ニーズを捉えているか」といった点に主眼が置かれていました 。しかし第20回からは、経営方針や今後のプラン、補助事業計画の効果など、ほぼすべての評価項目に「売上高・売上総利益の増加を目指すものとなっているか」「客観的事実に基づいて目標の設定がされているか」という文言が明記されています 。

また、「新商品開発費」を計上する場合にも、「テストマーケティングや市場調査を行った結果を踏まえたもの、または、それらを伴うものが補助対象」となる一文が加わりました 。

原材料費やエネルギー価格、さらには人件費の高騰が続く経営環境のなかで、国としては「単に補助金でコストを補填する」のではなく、「市場データを客観的に分析し、自社の付加価値を高め、適切な価格転嫁を行うことで利益を拡大できる」事業者を重点的に採択したいという姿勢が、この審査基準から読み解くことができます。

今後の公募スケジュールと事業者が取るべき対策

今回の第20回公募は、スケジュール設定にもこれまでにない特徴があります。

- ・公募要領公開:2026年5月27日

- ・申請受付開始:2026年11月5日

- ・申請受付締切:2026年12月15日 17:00

要領が公開されてから申請受付の締め切りまで、半年以上の猶予が設けられています 。第19回公募の準備期間が約3ヶ月であったことと比較すると、異例の長さと言えます 。

この長い準備期間は、前述した「客観的事実に基づいた綿密な計画策定」や「労務まわりの確認と賃上げシミュレーション」を丁寧に行うための期間として設定されたと考えられます。事業者が取るべき対策としては、締め切り直前に慌てて書類を作成するのではなく、この期間を利用して自社の財務や労務の現状を可視化し、数字に基づいた説得力のあるビジネスプランを組み立てていくことが求められます。

まとめ:これからの経営に求められる労務・財務の可視化

小規模事業者持続化補助金の第20回公募は、申請および運用のハードルが前回の第19回から大きく引き上げられたと言えます。しかし、これは裏を返せば、国が小規模事業者に対して構造的な賃上げと、それを支える生産性向上(高付加価値化)を本気で促そうとしていることの表れでもあります。

特に賃上げ特例を希望する場合、給与支給総額の管理は企業の信頼性や今後の補助金申請の成否にも関わる重要な要素となります 。販路開拓の作戦を立てると同時に、バックオフィスのデジタル化や労務管理の「見える化」を進めることが、これからの時代を生き抜く小規模事業者にとって重要なプロセスとなるでしょう。

経費の組み合わせや賃上げの計算方法、客観的なデータ収集に不安がある場合は、一人で抱え込まずに、地域の商工会・商工会議所への早期の相談や、公的支援の最新トレンドを解説している専門のコラムサイトなどを情報源として有効に活用しながら、準備を進めることをおすすめします 。