【徹底比較】省力化投資補助金、第4回と第5回の違いとは?賃上げ要件厳格化の背景を解説

中小企業の皆様、設備投資による生産性向上を目指す「中小企業省力化投資補助金(一般型)」の第5回公募要領が公開されました。

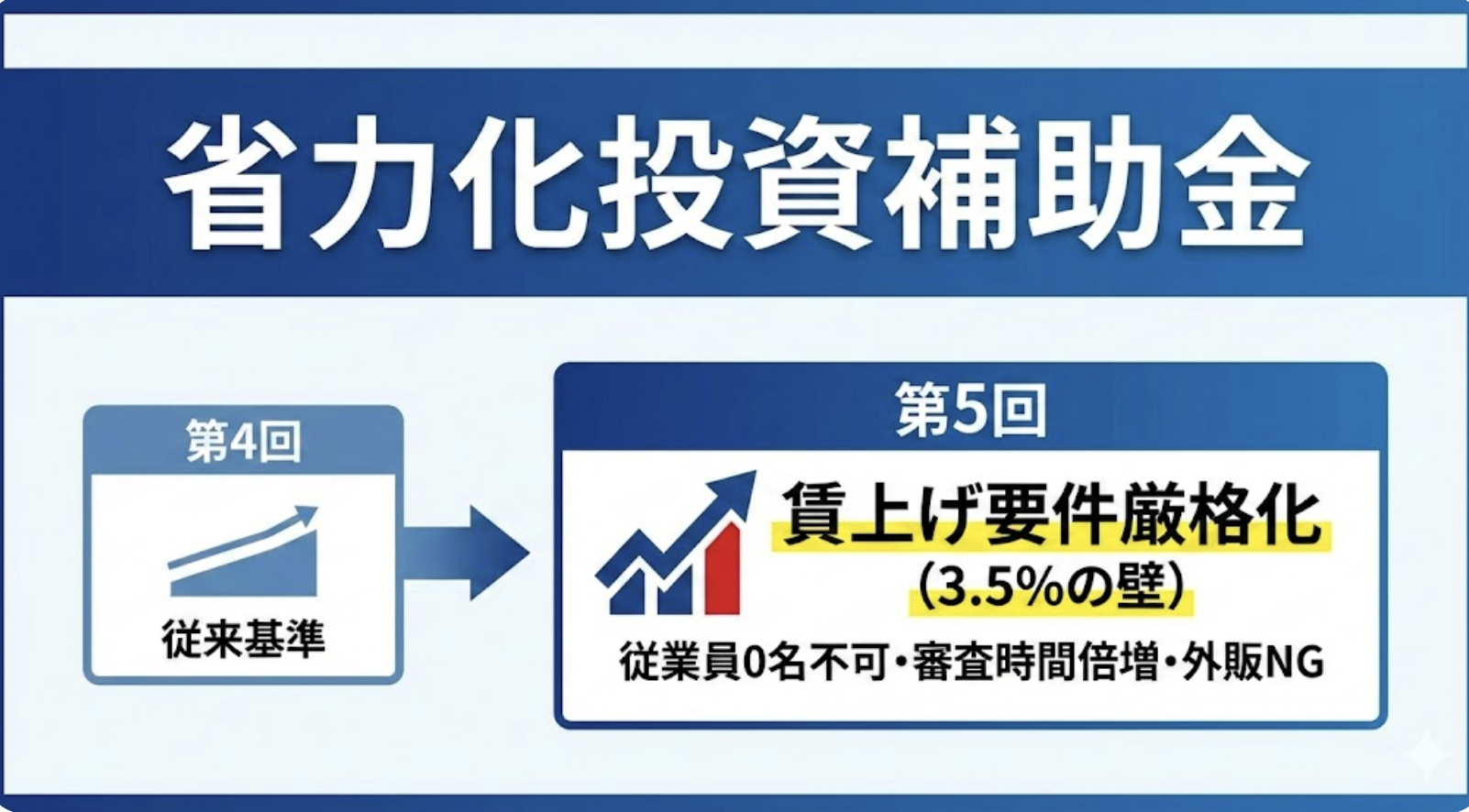

すでに第4回までの内容をご存じの方も多いかと思いますが、今回の第5回公募では、これまでとは一線を画す「大きな変更」が加えられています。

特に注目すべきは「賃上げ要件の厳格化」です。 本記事では、公募要領の第4回版と第5回版を詳細に比較し、変更点のポイントとその背景、そして申請事業者が留意すべき点について、専門的な視点から解説します。

最大の変更点:賃上げ要件の厳格化と「3.5%」の壁

第4回公募から第5回公募への変更の中で、最も影響が大きいのが「賃上げ要件」の変更です。これまでの要件に比べ、より具体的かつ高い水準が求められるようになりました。

「給与支給総額」の選択肢が消滅 第4回公募までは、基本要件として以下のいずれかを満たす計画策定が求められていました。

- ・給与支給総額の年平均成長率+2.0%以上

増加

- ・または、1人当たり給与支給総額の年平均成長率が最低賃金の年平均成長率以上増加

つまり、従業員数を増やすことで「給与支給総額」を伸ばし、要件をクリアするという選択肢がありました。しかし、第5回公募ではこの選択肢がなくなり、以下の要件一本に絞られました。

- ・1人当たり給与支給総額の年平均成長率を3.5%以上増加させること

なぜ「3.5%」なのか?変更の背景にある意図

第5回公募要領には、この3.5%という数字の根拠として「日本銀行が定める『物価安定の目標』+1.5%」という記述があります。

これは、単に従業員を増やして総額を大きくするのではなく、「今いる従業員一人ひとりの賃金を確実に引き上げる(実質賃金の向上)」ことを国が強く求めていることを意味します。物価上昇を超える賃上げを実現し、経済の好循環を生み出そうとする政策的な意図が強く反映された変更と言えるでしょう。

従業員「0名」での申請が不可に

賃上げ要件の変更に伴い、申請資格に関しても重要な制限が加わりました。

実質的な事業実態が問われる

第5回公募では、応募申請時に「従業員数が0名の場合」や、算出対象となる「対象従業員が0名の場合」は、本事業に応募できないと明記されました。

第4回公募の時点では、従業員が0人の場合は「給与支給総額の目標値を用いる」という特例的な扱いが存在しました。しかし、第5回からは「1人当たり給与支給総額」が必須要件となったため、その計算の分母となる従業員が存在しない事業者は、構造的に申請ができなくなったのです。

これは、いわゆるペーパーカンパニーや、実態として雇用を行っていない事業者を排除し、真に人手不足に悩み、雇用を守りながら省力化を図ろうとする事業者を支援する姿勢の表れです。

審査プロセスの変化:口頭審査の時間が倍増

書類審査だけでなく、オンラインで実施される「口頭審査」についても変更が見られます。

15分から30分へ延長

第4回公募では、口頭審査の所要時間は「1事業者15分程度」とされていました。 これが第5回公募では「1事業者30分程度」へと、時間が倍増しています。 審査時間が延びるということは、それだけ事業計画の具体性や実現可能性、経営者の本気度について、より深く、詳細に質問されることを意味します。単に申請書を読み上げるのではなく、自社の言葉でしっかりと計画を説明できる準備が必要です。

同席者のルール変更

口頭審査への同席者についても微調整が入りました。

第4回では「申請事業者自身(法人代表者等)1名が対応」とし、原則として同席は認められていませんでした。 一方、第5回では「役員または従業員(申請時に申請担当者欄に記載している者に限る)、1名に限り同席を認める」と変更されています。

これは、実務担当者が補足説明を行うことを許容するものであり、より実態に即した審査を行いたいという事務局側の意図が読み取れます。ただし、あくまでコンサルタント等の外部支援者の同席は引き続き禁止されている点には注意が必要です。

その他の注目すべき変更点

米国の追加関税措置への配慮

第5回公募独自の視点として、「米国の追加関税措置」に関する記述が追加されました。

審査項目において、米国の追加関税措置により大きな影響を受ける事業者であり、その対策として大きな効果が期待できる場合は「審査で考慮する」とされています。

グローバルなサプライチェーンに関連する製造業などにとっては、この観点からのアピールも有効になる可能性があります。

事業場内最低賃金の要件

基本的な考え方は変わりませんが、第5回では「事業場内最低賃金を、毎年、地域別最低賃金+30円以上の水準とする」ことが求められています。第4回でも同様の要件がありましたが、賃上げへの圧力は依然として強いまま維持されています。

【要注意】「将来的な外販」が明確にNGへ

システム開発を検討されている事業者様にとって、見落とせば致命的になりかねない記述が第5回公募要領に追加されました。それは「開発したシステムの外部販売(外販)」に関する扱いです。

「自社で使い、後で売る」モデルの禁止

第4回公募までは、補助対象外経費として「自社事業の省力化が目的ではなく、販売や外部提供することを目的とした...経費」という記載がありました。これは、「最初から売るために作る商品はダメですよ」という読み方が一般的でした。

しかし、第5回公募要領では「補助対象外となる事業」の項目に、以下の記述が新たに追加されました。

- 将来的な対外向け販売を前提とする設備・システム等の開発を含む事業

これが意味するのは、「最初は自社の省力化のために運用するが、将来的にパッケージ化して他社に販売する計画がある」場合、その事業自体が補助対象外になるということです。

なぜこの記述が追加されたのか?

本補助金はあくまで「導入する中小企業自身の生産性向上」を支援するものであり、新たな商材開発(R&D)を支援するものではないという原則が、より厳格に適用された形です。 「自社運用+外販」のハイブリッドな計画は、ビジネスとしての拡張性は高いものの、本補助金の趣旨からは外れると判断されます。申請書の中で「業界標準システムとして普及させる」といった将来展望を不用意に記載してしまうと、不採択のリスクに直結するため十分な注意が必要です。

まとめ:第5回公募への対策

第4回から第5回への変更を一言で表せば、「支援の『質』を問うフェーズへの移行」と言えます。

- ・賃上げへの覚悟:1人当たり年率3.5%の賃上げを達成できる、高収益なビジネスモデルへの転換が描けているか。

・事業の実態:実際に雇用を生み出し、維持している事業者であるか。

- ・計画の理解度:経営者自身が事業計画を深く理解し、30分の審査に耐えうるか。

これらが採択の分かれ道となります。 単なる設備導入ではなく、「賃上げ」と「生産性向上」をセットで実現する骨太な事業計画策定が、これまで以上に求められています。