補助金と融資はセットで考えるべき?つなぎ融資の必要性と金融機関への打診タイミングを徹底解説

「補助金採択が決まったから、これで設備投資ができる!」 そう喜んだのも束の間、実は手元資金が足りずに事業を断念せざるを得ない――。実は、補助金申請においてこのようなケースは少なくありません。

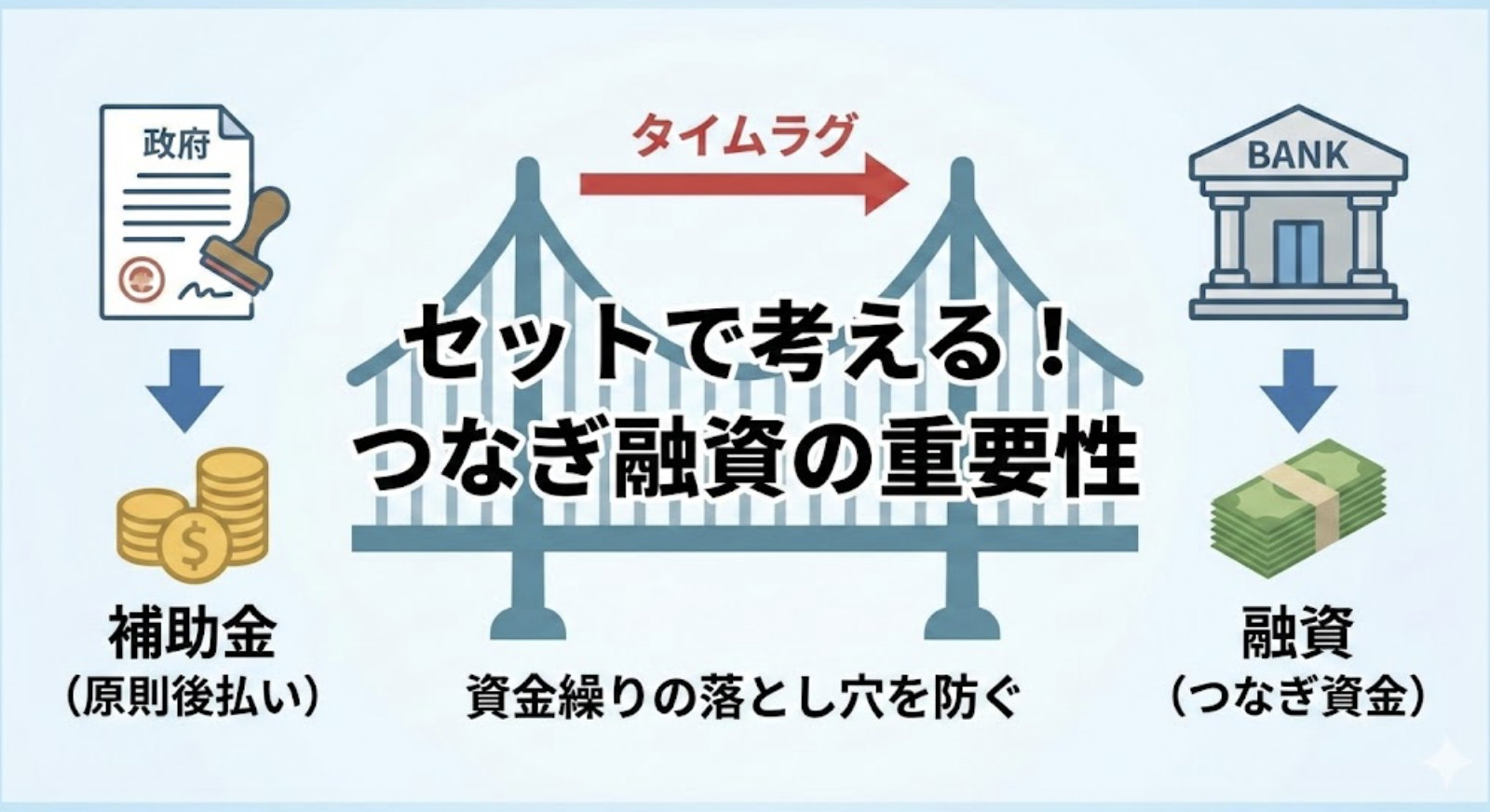

多くの経営者様が誤解されがちですが、補助金は「採択されたらすぐにお金が入る」ものではありません。原則として「後払い」です。そのため、数千万円規模の設備投資を行う場合、一時的に多額のキャッシュアウトが発生します。

本記事では、補助金を活用する上で避けては通れない「つなぎ融資」の仕組みと、金融機関と交渉すべき最適なタイミング、そして審査を有利に進めるためのポイントについて解説します。

なぜ補助金申請に「融資」が必要なのか?原則後払いの落とし穴

補助金活用において最も重要な前提は、「補助金は経費を支払った後に戻ってくるもの」だという点です。

例えば、2,000万円の機械を導入し、1,000万円の補助金(補助率1/2)を受け取るとします。この場合、まずは自社で2,000万円全額をメーカーに支払わなければなりません。その後、実績報告書を事務局へ提出し、確定検査を経て初めて1,000万円が指定口座に振り込まれます。

この「支払い」から「入金」までの期間(タイムラグ)は、早くて数ヶ月、長い場合だと1年以上かかることもあります。この期間、数百万円から数千万円の現金が会社からなくなることになります。

自己資金で全額カバーできる潤沢なキャッシュがあれば問題ありませんが、多くの中小企業にとって、運転資金を削って投資を行うのはリスクが高すぎます。そこで必要となるのが、補助金が入金されるまでの期間だけお金を借りる「つなぎ融資」です。

金融機関への打診はいつすべき?結論は「申請と並行して」

では、どのタイミングで銀行や信用金庫に相談に行くべきでしょうか?

「採択されてから相談に行こう」と考えている経営者様が多いですが、正解は「補助金の申請準備と並行して相談する」です。これには明確な理由が2つあります。

1. 資金調達の目処が立っていない計画は評価されない

補助金の申請書には、多くの場合「資金調達方法」を記載する欄があります。自己資金で賄うのか、金融機関から借り入れるのかを明記する必要があります。

もし、決算書の内容(自己資本比率や現預金残高)から見て、どう考えても自己資金では足りないにもかかわらず、「自己資金で実施する」として申請した場合、審査員はどう思うでしょうか。「この会社は資金繰りの計画が甘い」「採択しても事業が実施できないのではないか(事業実施可能性が低い)」と判断され、不採択になるリスクが高まります。

逆に、「◯◯銀行から融資を受ける予定であり、内諾を得ている」といった記述ができれば、事業の実現可能性が高いと評価されやすくなります。

2. 決算書を見れば借入余力は一目瞭然

金融機関はシビアです。申請直前になって「補助金が出るから貸してくれ」と駆け込んでも、決算書の内容が悪ければ断られます。また、融資の審査には通常2週間〜1ヶ月程度の時間がかかります。

採択通知が来てから動き出し、もし融資を断られてしまった場合、最悪のケースでは「採択辞退」となってしまいます。これは事業者にとっても、国の予算にとっても大きな損失です。だからこそ、事業計画書を作成している段階で金融機関に見せ、「この事業で補助金を申請したい。ついては、つなぎ融資をお願いできないか」と打診しておく必要があるのです。

「つなぎ融資」だけでは銀行は喜ばない?本音と建前

金融機関につなぎ融資を依頼する際、知っておくべき「銀行側の事情」があります。 実は、金融機関にとって「補助金のつなぎ融資」単体では、あまり大きなビジネスメリットがありません。

つなぎ融資は、補助金が入金されれば即座に返済される短期の貸付です。期間は半年〜1年程度でしょう。

金融機関の収益源である「金利収入」は、貸付期間が長く、金額が大きいほど増えます。短期間で返済されてしまうつなぎ融資は、手間がかかる割に利息収入が少ないのです。

採択後の「運転資金」も含めた長期的な提案を

では、どうすれば快く協力してもらえるのでしょうか。 ポイントは、つなぎ融資だけでなく、その後の事業拡大に必要な「運転資金」や、補助対象外経費(消費税分など)の融資もセットで検討することです。

「補助事業によって生産性が向上し、売上がこれだけ伸びる。そのためには増加運転資金が必要になるので、つなぎ融資とは別に長期での融資も検討してほしい」

このようなストーリーがあれば、金融機関にとっても長期的な利息収入が見込める「おいしい話」になります。

補助金はあくまできっかけであり、本質は事業成長のためのパートナーシップを築くことです。普段から試算表を提出するなど、金融機関との信頼関係(リレーションシップ)を構築しておくことが、いざという時の融資実行確度を高めます。

必須要件となることも!大型補助金と「金融機関による確認書」

近年、経済産業省や中小企業庁が主管する大型の補助金では、金融機関との連携がより強く求められる傾向にあります。

新事業進出補助金やものづくり補助金のケース

例えば、企業の思い切った事業転換を支援する「新事業進出補助金」や、生産性向上を目指す「ものづくり補助金」などの一部枠では、申請時に「金融機関による確認書」の提出が求められる場合があります。

特に、補助金額が3,000万円を超えるような大型案件の場合、金融機関も事業計画を確認し、「この計画は妥当であり、資金面でのバックアップを行う意思がある」ことを証明する書類が必要です。

「金融機関の確認書」は事実上の融資確約に近い

この確認書は、単なる形式的な書類ではありません。金融機関がこの書類にハンコを押すということは、「この企業の事業計画を認め、支援する」と公的に表明することと同義です。

つまり、日頃から付き合いがなく、決算内容も不明瞭な企業に対して、銀行が安易に確認書を発行することはありません。 「自己資金では調達できないから補助金を使う」=「融資が必須」という図式である以上、補助金申請と金融機関交渉は「車の両輪」です。

まとめ:補助金獲得は「信用力」の証明でもある

補助金は「貰って終わり」ではなく、事業を成長させるための起爆剤です。そして、その起爆剤に火をつけるためには、金融機関の協力による資金調達が不可欠です。

- 補助金は原則後払い。

- つなぎ融資はほぼ必須と心得る。

- 金融機関への相談は、申請書の作成と並行して早めに行う。

- つなぎ融資だけでなく、長期的な運転資金の借入も視野に入れて交渉する。

- 大型補助金では金融機関の「お墨付き(確認書)」が申請要件になることもある。

「補助金が採択された」という事実は、国がその事業計画にお墨付きを与えたことを意味し、金融機関にとっても融資の判断材料としてポジティブに働きます。 補助金申請を単なる「資金確保の手段」としてだけでなく、自社の事業計画を見直し、金融機関との信頼関係を深める「経営力強化の機会」として捉え、準備を進めていきましょう。