補助金採択後の「交付申請」はなぜ難しい?経費種別ごとの難易度とリスクを徹底解説

中小企業の経営者様や担当者様の中には、「補助金は採択されれば、すぐにお金がもらえる」と考えている方もいらっしゃるかもしれません。しかし、多くの補助金(特に事業再構築補助金やものづくり補助金などの大型補助金)において、採択はあくまで「計画書が良いと認められた」段階に過ぎません。

採択後に待ち受けているのが、経費の適格性を厳密に審査する「交付申請」というプロセスです。実は、この段階でつまずく企業が少なくありません。さらに、2025年からは比較的簡易とされていた「小規模事業者持続化補助金」においても、原則として交付申請の手続きが必要となるなど、審査の厳格化が進んでいます。

本記事では、交付申請における「経費種別ごとの難易度」と、採択取り消しや返還リスクを回避するためのポイントを解説します。

採択されたのに「不採択」と同じ?交付申請の落とし穴

補助金のプロセスは通常、「申請→採択→交付申請→交付決定→事業実施→実績報告→補助金入金」という長い道のりを辿ります。 採択時の審査は「事業計画の将来性や妥当性」を見るのに対し、交付申請の審査は「見積書や経費内容が公募要領のルールに厳密に合致しているか」を事務的に、かつ徹底的にチェックされます。

ここで当初の投資予定から内容が変更になっていたり、見積もりの記載に不備があったりすると、何度やり直しても審査が通らず、最悪の場合は「辞退」を余儀なくされるケースがあります。 特に、「採択されたから大丈夫だろう」と高を括って、交付決定前に発注をしてしまい、補助金が全額もらえなくなる(事前着手の承認を得ている場合を除く)というミスは、絶対に避けなければなりません。

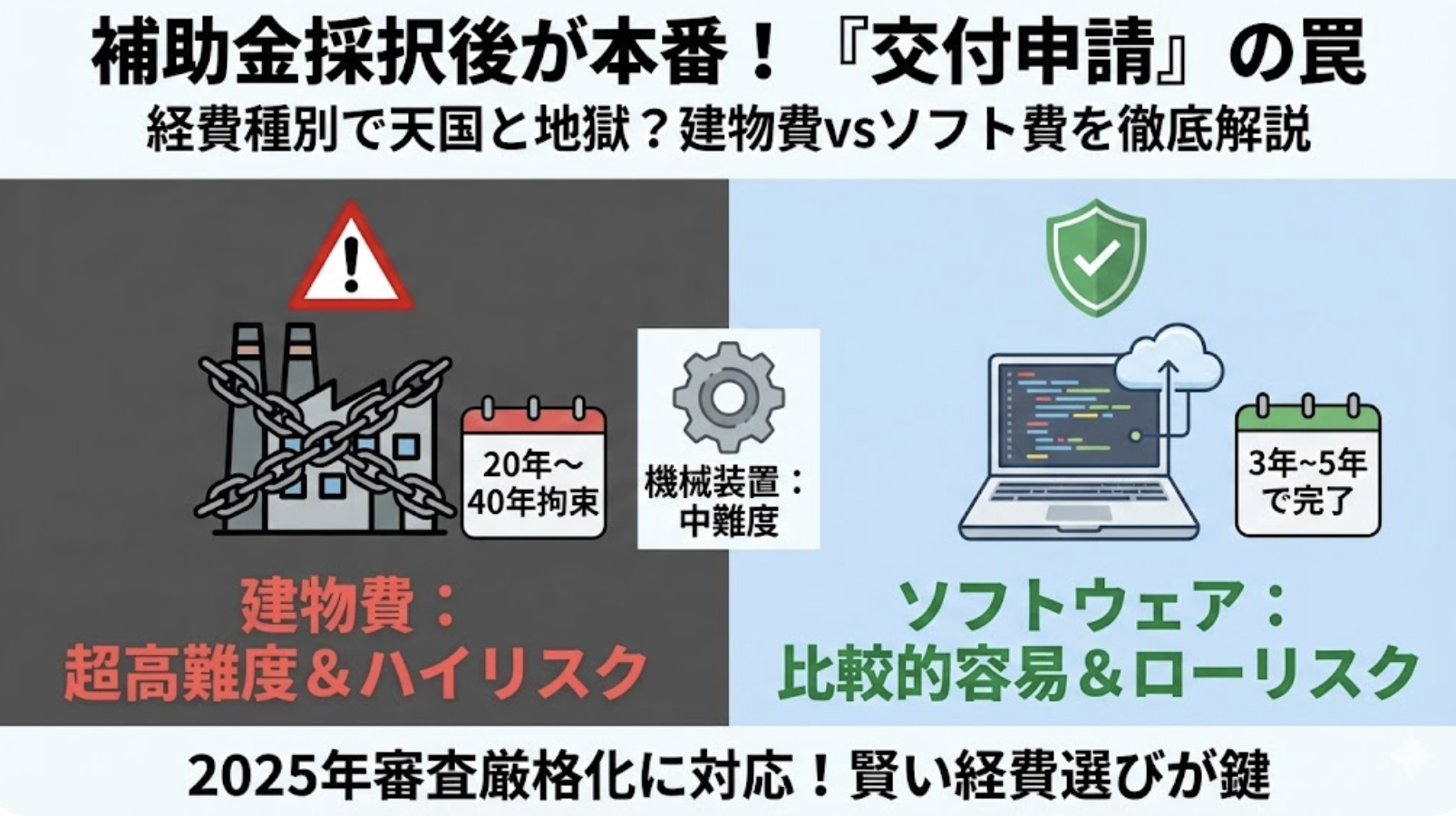

事務作業が圧倒的に大変な「建物費」の罠

補助対象経費の中で、交付申請およびその後の管理における難易度が最も高いのが「建物費(建物の新築・改修費用)」です。 「工場を建てたい」「設備の大規模な改修工事をしたい」というニーズは多いですが、補助金実務の観点からは非常にハイリスクな経費と言えます。

「専ら」使用の原則と見積もりの複雑さ

建物費が難しい最大の理由は、「補助事業のために『専ら(もっぱら)』使用する」という厳格なルールにあります。

例えば、新事業のために倉庫を建てるとして、そこに既存事業の在庫を少しでも置いた場合、それは「目的外使用」とみなされ、補助対象外となる可能性があります。交付申請の段階で、既存事業との明確な区分け(動線やスペースの区切り)を図面上で厳しく指摘されることが多く、これをクリアできないために交付決定が下りないケースが見受けられます。

また、一級建築士が関与するような大規模な工事の場合、相見積もりを取得するだけでも費用が発生することがあります。補助金申請のために数十万円かけて図面と見積もりを用意したものの、要件に合わず修正を繰り返すことになれば、コストも時間も浪費することになります。

新事業進出促進補助金 公募要領P24:https://shinjigyou-shinshutsu.smrj.go.jp/docs/shinjigyou_koubo_3.pdf

法定耐用年数という「縛り」

さらに注意すべきは、補助事業終了後の「財産処分制限」です。補助金で購入した資産は、法定耐用年数の期間中は勝手に売却したり、廃棄したり、担保に入れたりすることができません。

もし事業が上手くいかずに撤退したくても、建物の場合は非常に長い期間拘束されます。

- 木造・合成樹脂造の店舗用建物:約20年前後

- 重量鉄骨造の工場・倉庫:30年~40年近く

例えば重量鉄骨で建てた場合、約40年もの間、その建物を勝手に売ることも、他人に貸すことも(承認を得なければ)できません。もし違反して処分したり、途中で事業を廃止したりした場合は、残存簿価相当額、あるいは補助金額の返還(没収)を求められる可能性があります。建物費での申請は、数十年単位での事業継続コミットメントが必要となるのです。

ハードルが低いのは「ソフトウェア」等のシステム系経費

一方で、交付申請やその後の管理において比較的難易度が低い経費が「ソフトウェア」や「システム構築費」です。

仕様変更の柔軟性と短い拘束期間

システム開発やパッケージソフトの導入は、建物に比べて仕様の微修正が効きやすく、見積もりの調整も比較的スムーズです。交付申請時の指摘事項に対しても、ベンダー側での書類修正で対応できる範囲が広い傾向にあります。

また、ソフトウェアの法定耐用年数は通常「3年~5年」程度です。 ビジネス環境の変化が激しい現代において、3年や5年で償却が終わるというのは大きなメリットです。万が一、新規事業が軌道に乗らずピボット(方向転換)や撤退を判断する場合でも、財産処分制限期間が短いため、補助金返還のリスクや心理的ハードルが格段に低くなります。

機械装置・システム機器はその中間

「機械装置・システム機器費」については、建物とソフトウェアの中間的な位置づけと言えます。 汎用性が高い機械(単なるパソコンやトラックなど)は補助対象外となりやすいですが、特定の製造ラインや専用機器であれば認められます。

法定耐用年数は機器によりますが、5年~10年程度のものが多く、ソフトウェアよりは長く、建物よりは短いというイメージです。ただし、機械装置も設置場所の図面提出や、既存事業との共用不可などの制約は建物同様に適用されるため、ソフトウェアほどの身軽さはありません。

まとめ:採択後の「事務負担」と「経営リスク」を考慮した経費選びを

補助金を活用する際は、単に「何が買えるか」だけでなく、「その経費を選ぶことで、後の手続きや経営にどのような縛りが生まれるか」を考えることが重要です。

- 建物費: 交付申請の難易度「高」。数十年の拘束リスクあり。覚悟が必要。

- 機械装置: 交付申請の難易度「中」。汎用性に注意。

- ソフトウェア: 交付申請の難易度「低」。修正が効きやすく、撤退障壁も低い。

もちろん、事業に必要なものが建物であれば申請すべきですが、もし選択の余地があるならば、事務処理の負担が軽く、将来的な経営判断の自由度が高いソフトウェアやシステム投資を中心に計画を立てるのも一つの賢い戦略です。

2025年以降、補助金の審査や手続きはますます厳格化の傾向にあります。採択獲得だけでなく、確実に資金を受け取り、安全に事業運営を行うためにも、専門的な知見に基づいた経費計画の策定をおすすめします。